Komprenu kiel ricevi R$ 20,000 de Nubank per investoj!

Kun la teknologia progreso, la pliiĝo de ciferecaj bankoj estis rimarkita kun tre rapida rapideco, ĉefe pro la foresto de bontenado-kotizoj kaj transakcioj. Tiusence, unu el la plej popularaj ciferecaj bankoj en la lando estas Nubank, kiu estis kreita antaŭ naŭ jaroj kaj jam havas pli ol 62 milionojn da klientoj.

Vidu ankaŭ: Kiel planti japanan kukumon en potojKun la pliiĝo de la nombro da homoj, kiuj kontaktas ĉi tiujn ciferecajn bankojn, pluraj iniciatoj komencis esti efektivigitaj de financaj institucioj. Kiel ekzemplo de tio, ni havas la subtenon de financaj institucioj per proponoj, kiuj provizas ĉi tiujn homojn per aliro al financa edukado, kaj ankaŭ servojn por pliigi klientan egalecon.

Pri tio, se vi interesiĝas pri scii kiel funkcias investo en Nubank, legu plu por ekscii pli pri ĝi!

Se vi jam havas Nubank-konton, vi certe jam scias, ke ekzistas multaj iloj celantaj helpi uzantojn investi sian monon kaj ricevi bonan rekompencon. En periodo de du jaroj, se vi investas, ekzemple, R$ 100 mil, vi povas ricevi reen ĝis R$ 24,059.66.

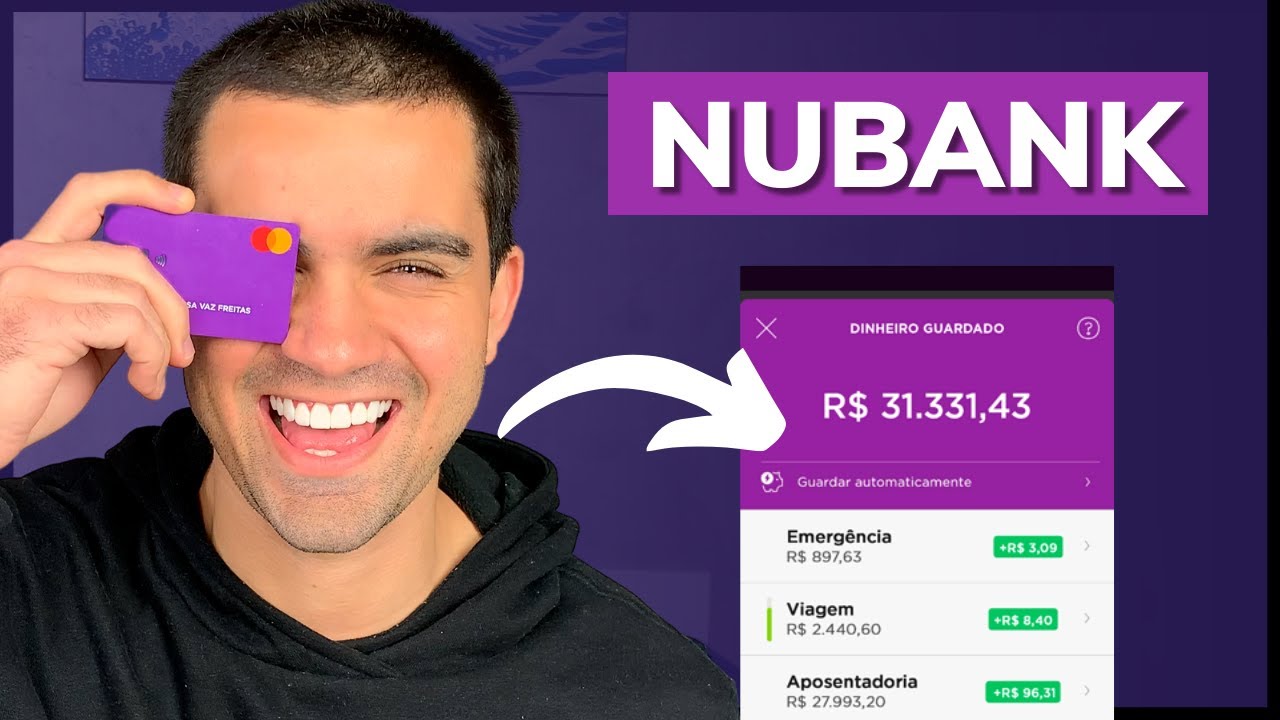

Tiusence, la iloj disponeblaj de Nubank estas disponeblaj en la investa langeto de la aplikaĵo, same kiel en la dua aplikaĵo de la institucio fokusita al investoj, titolita NuInvest. Estas plurajinvesteblecoj, kaj ĉiu cedas alimaniere. Pro tio, gravas atenti ne fari erarojn.

Se vi havas dubojn pri investoj, ni rekomendas, ke vi lasu vian monon enspezi aŭtomate. Multaj homoj konfuzas ĉi tiun investon kun ŝparaĵoj. Tamen, estas granda diferenco en rendimento.

En la aŭtomata investo de NuConta, la tuta mono, kiun vi havas en via banko, aŭtomate gajnas 100% de la CDI, bankpruntometriko uzata por informi vian enspezon dum la tuta jaro.

Nuntempe, aŭtomata investo pagas 13,65% revenon ĉiujare de viaj investoj, estante 10,48% pli profita ol ŝparaĵoj. Ĉi tiu opcio estas interesa, ĉar krom doni pli, eblas ankaŭ elaĉeti la monon iam ajn.

Vidu ankaŭ: Por Adamo kaj Eva: renkontu la floron de paradizo kaj lernu kiel kultivi ĝin