Michael Burry: biografía del médico e inversor que predijo la crisis de 2008

Tabla de contenido

Perfil de Michael Burry

| Nombre completo: | Michael James Burry |

| Ocupación: | Inversor, gestor de Scion Asset Management |

| Lugar de nacimiento: | San José, California, Estados Unidos |

| Fecha de nacimiento: | 9 de junio de 1971 |

| Fortuna: | 200 millones de dólares |

El Dr. Michael Burry es médico de formación y, además, inversor y gestor de fondos de cobertura que predijo y se benefició de la crisis de las hipotecas de alto riesgo en 2008.

Lea también: Mark Mobius: el viaje de un gurú de los mercados emergentes

En este artículo, trataremos los antecedentes del Dr. Michael Burry, conoceremos lo que ocurrió en el trasfondo de la crisis financiera, pero también, cómo el Dr. Burry evitó la crisis.

Apostar contra Wall Street

A principios de la década de 2000, los grandes bancos habían comprometido plenamente sus fondos en el mercado de valores respaldados por hipotecas de alto riesgo (hipotecas con calificaciones crediticias por debajo de la media), que adolecía de debilidades estructurales fatales.

Pero para algunos inversores avispados que vieron en los títulos respaldados por hipotecas lo que realmente eran, la miopía de los bancos representaba una oportunidad sin igual: podían apostar contra la posición de Wall Street y cosechar enormes beneficios.

El Dr. Michael Burry era, junto con Steve Eisman, escéptico (por no decir otra cosa) sobre la confianza con la que Wall Street vendía valores respaldados por hipotecas. Burry era otro outsider de las finanzas, que había llegado a Wall Street con una formación poco convencional y una historia vital única.

Perdió el ojo a los dos años, cuando se lo extirparon a raíz de un extraño tipo de cáncer. El Dr. Michael Burry utilizó un ojo de cristal para sustituir el que había perdido.

Burry señalaría más tarde que esto le hizo ver el mundo de forma diferente, literal y figuradamente. Tal vez por timidez, tenía problemas con las relaciones interpersonales y se consideraba una especie de lobo solitario.

Para compensar sus dificultades sociales (mucho más tarde se enteraría de que padecía el síndrome de Asperger, un trastorno del espectro autista), aprendió a analizar datos con un ojo riguroso para el detalle, viendo patrones que nadie más podía ver.

Michael Burry era médico de formación y descubrió su habilidad para invertir y elegir valores durante sus estudios de medicina en la década de 1990, tras estudiar las enseñanzas del legendario inversor Warren Buffett.

Blog de inversiones

En su tiempo libre (que, como estudiante de medicina, era escaso), creó un blog de inversiones que rápidamente se convirtió en uno de los favoritos de operadores y banqueros de inversión, todos ellos impresionados por su aptitud como recién llegado a la inversión y por el hecho de que lo hiciera mientras estudiaba medicina.

Como inversor, el Dr. Michael Burry se especializó en identificar empresas que pudieran adquirirse por menos de su valor de liquidación, es decir, encontrar empresas que el mercado estuviera infravalorando. Esta forma de invertir encajaba a la perfección con el analítico y poco convencional Burry, que veía cosas que otros no veían.

El éxito de su blog convirtió al Dr. Michael Burry en una autoridad reconocida en materia de inversión en valor. Con el tiempo, abandonó los estudios de medicina para dedicarse a las finanzas. Joel Greenblatt, de Gotham Capital, ofreció a Burry un millón de dólares para crear su propio fondo, Scion Capital.

El fondo Scion no tardó en ofrecer resultados a sus clientes, sin duda gracias a la eficacia del programa. perspectivas Gracias a su aguda comprensión del valor real y el riesgo, Burry sabía cómo batir al mercado.

En 2001, el S&P cayó casi un 12%, pero el índice subió un 55%. En 2002, el S&P cayó más de un 22%, pero el Scion subió un 16%. Burry creía que los incentivos eran la fuerza motriz de gran parte del comportamiento humano. La mayoría de los demás gestores simplemente se llevaban una tajada del 2% del total de los activos de su cartera, que ganaban independientemente de su rendimiento real.

Scion adoptó una estrategia diferente: sólo cobraba a sus clientes los gastos reales de gestión del fondo, mientras que Burry insistía en beneficiarse sólo cuando sus clientes lo hacían primero.

La salsa secreta del Dr. Michael Burry

Pero, ¿qué hizo que el Dr. Michael Burry tuviera tanto éxito? ¿Cómo fue capaz de batir sistemáticamente al mercado con márgenes tan amplios? Resulta que no hacía nada especial. No utilizaba información privilegiada, no tenía información secreta ni tecnología especial a la que nadie en Wall Street tuviera acceso.

Ver también: Mega da Virada 2021: El premio es de R $ 350 millones, el valor más alto de la historiaNo hacía otra cosa que comprar acciones y analizar los estados financieros de las empresas. Pero el mero hecho de analizar los estados financieros le diferenciaba. Nadie más se molestaba en hacer el duro y tedioso trabajo de estudiar realmente las empresas en las que invertían.

Con una suscripción anual de 100 dólares al 10-K Wizard, el Dr. Michael Burry tenía acceso a todos los estados financieros de las empresas que pudiera necesitar.

Si eso no le proporcionaba lo que necesitaba, rebuscaba en oscuras decisiones judiciales (aunque de dominio público) y en documentos normativos del gobierno en busca de valiosas pepitas de información que pudieran cambiar el valor de las empresas y los mercados. Encontraba información en lugares donde nadie se molestaba en buscar.

El Dr. Michael Burry y el mercado inmobiliario

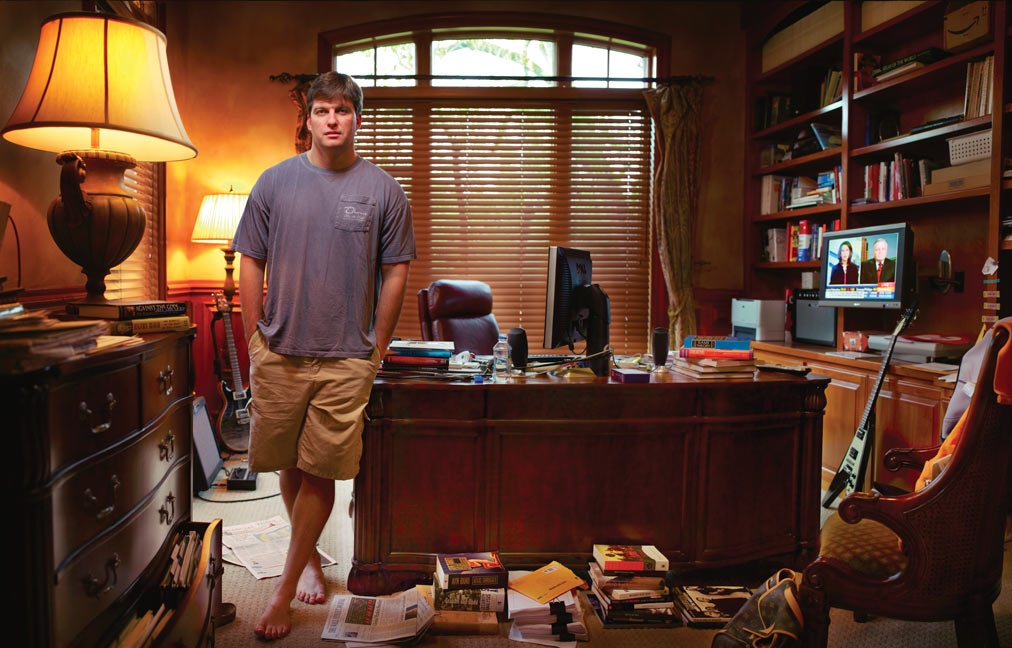

Dr. Michael Burry

Michael Burry vio una oportunidad excepcional en el mercado de valores respaldados por hipotecas de alto riesgo, de nuevo donde nadie más miraba. Pero se trataba de un giro en su enfoque habitual: en lugar de buscar activos infravalorados, iba a centrarse en el mercado de hipotecas de alto riesgo por su convicción de que estaba extraordinariamente sobrevalorado.

Michael Burry había estudiado, con la precisión que le caracteriza, los préstamos subyacentes que componen el conjunto de hipotecas que se embuten en valores. Vio que los prestatarios sin ingresos ni documentación ocupaban una parte cada vez mayor de las hipotecas.

Las normas de concesión de préstamos se derrumbaron ante la insaciable demanda del mercado de préstamos de alto riesgo, ya que los originadores de préstamos idearon medios cada vez más elaborados para justificar el préstamo de dinero a prestatarios claramente solventes. Como hemos visto, estos préstamos se reempaquetaban en valores y eran vendidos por los grandes bancos.

El mundo de las permutas de cobertura por impago

Pero, ¿cómo iba el Dr. Michael Burry a vender en corto este tipo de bonos? Su estructura los hacía imposibles de prestar, ya que los tramos eran demasiado pequeños para ser identificados individualmente. El mercado no tenía ningún mecanismo para un inversor como Burry, que creía que el mercado de bonos hipotecarios de alto riesgo carecía esencialmente de valor. Pero Burry conocía una solución a este problema. La tenía.estaba a punto de sumergirse en el mundo de las permutas de cobertura por impago.

Burry se dio cuenta de que había llegado el momento de actuar: en cuanto desaparecieran los tipos de interés de los préstamos de alto riesgo y los prestatarios empezaran a pagar intereses más altos (en unos dos años), se produciría una oleada de impagos que pondría de rodillas al mercado de valores respaldados por hipotecas.

Una vez que eso empezara a suceder, muchos inversores estarían desesperados por comprar un seguro para los bonos en los que habían invertido, y la única forma de hacerlo sería a través de las permutas de cobertura por impago que tendría el Dr. Michael Burry.

Michael Burry crea una permuta de cobertura por impago para valores respaldados por hipotecas

Pero había un problema con su plan: no existían permutas de cobertura por impago para los valores respaldados por hipotecas subprime. Los bancos tendrían que crearlas. Además, la mayoría de las grandes empresas que estarían dispuestas a crearlas podrían tener problemas de solvencia y ser incapaces de pagar realmente los rendimientos de sus permutas si sus predicciones catastróficas eran acertadas. Estaban demasiado expuestas a las hipotecas subprime.

Descartó a Bear Stearns, pero también a Lehman Brothers, como posibles vendedores de swaps de crédito, argumentando que estaban demasiado implicados en el juego de las hipotecas subprime como para poder permitírselo cuando los bonos quebraran.

En 2005, sólo el Deutsche Bank y Goldman Sachs mostraron interés. El Dr. Michael Burry acordó con ellos establecer un contrato de pago, que garantizaba el pago en caso de quiebra de los bonos individuales. En mayo de 2005, compró 60 millones de dólares en swaps al Deutsche Bank, es decir, 10 millones por cada uno de los seis bonos individuales.

Burry eligió a dedo estos bonos tras leer los prospectos, viendo que estaban formados por los préstamos subprime más cuestionables.

La obra de Milton

Con el tiempo, el Dr. Michael Burry creó un fondo independiente, denominado Milton's Opus, dedicado exclusivamente a la compra e intercambio de créditos en valores respaldados por hipotecas. En octubre de 2005, comunicó a sus inversores que ahora poseían unos 1.000 millones de dólares de estos activos.

Algunos inversores se indignaron por el hecho de que Burry hubiera invertido su dinero en una apuesta que les parecía tan arriesgada. El mercado inmobiliario estadounidense nunca se había hundido como Burry predijo. Pero Burry también sabía que no era necesario que se produjera un hundimiento total para que él obtuviera enormes beneficios. Tal como estaban estructurados los swaps, ganaría una fortuna aunque se hundiera incluso una fracción del mercado.de los conjuntos hipotecarios salió mal, pero los bancos apenas parecían entender lo que le habían vendido.

Pero en pocos meses, el mercado empezó a darse cuenta de la sabiduría del Dr. Michael Burry. Antes de finales de 2005, los representantes de las mesas de operaciones de Goldman Sachs, Deutsche Bank y Morgan Stanley pedían a Burry que revendiera las permutas de cobertura por impago que había comprado, a precios muy generosos. Su repentino interés por este instrumento financiero, que él les había ayudado a crearmeses antes, sólo podía significar una cosa: las hipotecas subyacentes estaban empezando a fallar.

No lo suficientemente rápido

Al principio, los bancos y las agencias de calificación no reconocieron que algo anduviera mal. El Dr. Michael Burry confiaba en que su apuesta contra el mercado inmobiliario se vería reivindicada.

Pero era una posición cara, que estaba costando mucho dinero a sus acaudalados clientes en el presente, ya que seguía debiendo a los bancos las primas de los swaps de incumplimiento crediticio que había comprado. Por primera vez, Burry estaba rindiendo por debajo del mercado. En 2006, el S&P había subido más de un 10%, mientras que Scion había perdido un 18,4%.

Revuelta de los inversores

Burry estaba desconcertado por el comportamiento del mercado. Los datos de los proveedores hipotecarios seguían empeorando a medida que 2006 se adentraba en 2007 (y expiraban los tipos teaser).

Los préstamos se tambaleaban a tasas cada vez más altas, pero el precio de asegurar los títulos formados por esos préstamos seguía bajando. Era como si la póliza de seguro contra incendios de una casa se abaratara después de que la casa se incendiara. La lógica, por primera vez, le falló al Dr. Michael Burry. Y se enfrentó a una revuelta de los inversores, cuando suLos clientes empezaron a reclamar que les devolviera el dinero de su fondo, pensando que era un delincuente o un loco.

Los acuerdos de permuta de riesgo de crédito de Burry con los bancos permitían a las grandes empresas de Wall Street cancelar sus obligaciones con Burry si sus activos caían por debajo de un determinado nivel.

Así, incluso si las predicciones de Scion resultaban ser correctas, los grandes bancos podían ir de farol durante la crisis, mantener altos los precios de los títulos hipotecarios subprime, hacer correr el reloj de Burry y obligarle a amortizar su posición antes de cobrar un céntimo. Era imperativo para él (y para sus inversores, aunque pocos estaban convencidos) que no se produjera una retirada masiva deFondos Scion. Lo perderían todo, cuando estaban a punto de ganarlo todo.

Dr. Michael Burry Bolsillos laterales

Entonces, ¿qué hizo Burry? Les dijo a los inversores que no, que no podían recuperar su dinero, de modo que, al hacerlo, se "embolsó" el dinero de sus inversores, manteniéndolo invertido hasta que su apuesta se hubiera jugado por completo.

Sin embargo, cuando en 2007 se produjo el mencionado desplome del mercado de las hipotecas de alto riesgo, la suerte de Scion empezó a cambiar, tal y como el Dr. Michael Burry había dicho a los inversores que ocurriría. En el primer trimestre de 2007, Scion había vuelto a subir un 18%. Los préstamos iban mal y los prestatarios se veían afectados por pagos de intereses más elevados. Por fin, Wall Street estaba pagando la factura.

Sólo en un grupo de hipotecas por el que Scion apostó contra los impagos, tanto hipotecarios como concursales, aumentó del 15,6% al 37,7% entre febrero y junio de 2007.

Más de un tercio de los prestatarios habían dejado de pagar sus préstamos. De repente, los bonos carecían de valor. Además, la casa estaba en llamas. Los inversores se apresuraban a vender estos bonos (a una fracción de su valor original) o a comprar seguros sobre las malas apuestas que habían hecho, seguros que ahora poseía Mike Burry.

Ver también: Déjese sorprender por Pacová: ¡Transformación garantizada para el hogar y el jardín!La mayor pérdida comercial de la historia

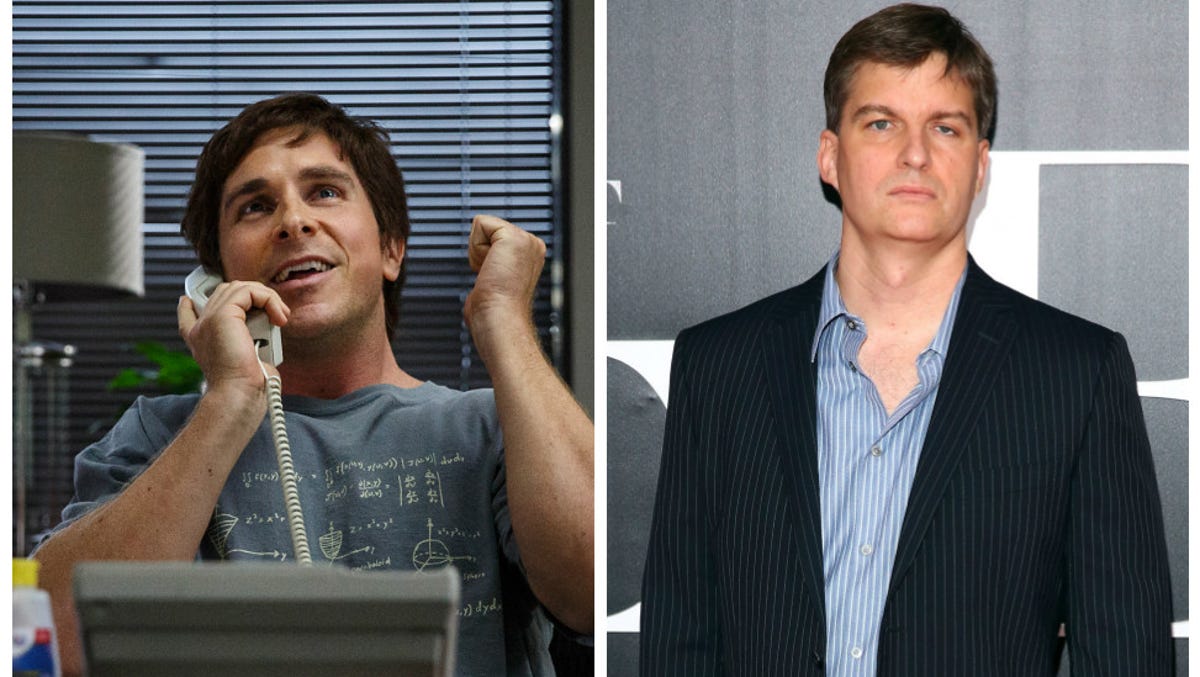

Burry en la película "La gran apuesta". Gestor de fondos que apostó por el desplome del mercado de bonos hipotecarios que precipitó la caída mundial de 2008.

Cuando Morgan Stanley admitió finalmente su derrota y salió de la operación, perdió 9.000 millones de dólares netos, la mayor pérdida comercial de la historia de Wall Street. A finales de 2007, el banco había perdido más de 37.000 millones de dólares en el mercado de valores respaldados por hipotecas subprime y derivados relacionados. Las pérdidas totales en activos estadounidenses relacionados con las hipotecas subprime acabarían superando los 1.000 millones de dólares.trillón.

El Dr. Michael Burry cobró sus fichas por su gran corto el 31 de agosto. Sus beneficios superaron los 720 millones de dólares. Sin embargo, muy a su pesar, los inversores que tan poca fe tenían en su estrategia nunca le dieron las gracias ni le pidieron disculpas por cuestionar su ética e incluso su cordura.

Siempre ha rechazado la política habitual de los gestores monetarios de cobrar una comisión del 2% sobre el total de su cartera de activos gestionados, por considerar que no era más que una forma de desplumar a los inversores sin hacer ningún trabajo real.

Esta integridad le costó cara, ya que pagó fuertes primas por sus permutas de crédito. Incluso tuvo que despedir a personal para mantener su posición. Después de enriquecer aún más a sus clientes con sus apuestas de éxito salvaje, decidió dar marcha atrás y empezar a cobrarles comisiones.

Burry hoy

Burry sigue implicado en el sector financiero y sigue haciendo predicciones sobre lo que podría ir mal en la economía. Además, liquidó su empresa en 2008 para centrarse en sus inversiones personales. Se calcula que Michael Burry tiene un patrimonio neto de aproximadamente 200 millones de dólares.

Si te ha gustado este contenido, echa un vistazo a más artículos sobre los hombres más ricos y con más éxito del mundo navegando por nuestro blog.